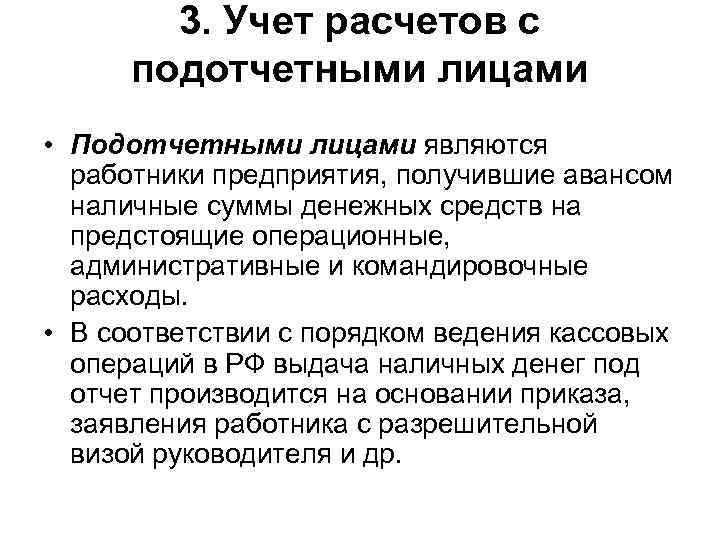

Подотчетными лицами считаются работники организации, наемные работники индивидуального предпринимателя, имеющие право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды или командировочные расходы с последующим оформлением отчета об израсходованных суммах наличных денежных средств.

Первичными документами, связанными с ведением учета с подотчетными лицами являются:

- с одной стороны это документы на выдачу денежных средств подотчетному лицу – расходный кассовый ордер (в случае выдачи наличных денежных средств из кассы предприятия) или банковский документ (в случае перечисления денежных средств на пластиковую карточку открытую подотчетному лицу в учреждении банка);

- с другой стороны это «Авансовый отчет» - документ подтверждающий получение предприятием (через подотчетное лицо) товарно-материальных ценностей или услуг, включая такой специфический вид услуг как командировочные расходы подотчетного лица.

Имеется два вида отношений предприятия с подотчетными лицами. Это отношения по поводу расходов административно-хозяйственного назначения и командировочных расходов. С помощью документа «Авансовый отчет» осуществляется учет с подотчетными лицами по всем назначениям. Сначала рассмотрим документы, на основании которых обычно начинаются отношения предприятия с подотчетными лицами.

Это документы учета выдачи подотчетным лицам наличных денежных средств или документы выдачи аванса подотчетному лицу. Документ учета «Выдача наличных» из кассы предприятия представлен на рис. 1 и входит в состав журнала «Кассовые документы».

Подробнее